プロローグ

新型コロナが世間を騒がせ始めて以来ずっと在宅勤務をしている。

転職に伴って会社近くに引っ越したので通勤のドアtoドアで30分台を叩き出していた好立地はその活躍の機会をすっかり失った一方で、妥協した40平米の部屋の狭さと1LDK+Sの間取りが巣ごもり子育て核家族を襲った。

外で遊び足りない娘は泣き、広がった活動範囲で家中の物を無秩序に引っ掻き回すので必然的に触られたくないものは高いところに置くことになり、立体的に活用される事になった1LDKの空間は生活の難度を高めジワジワと真綿で首を締めるような状況が続いた。

住んでいたマンションは駅に近いのは良いが作りは古く、冬には窓枠が結露しカビが発生する。窓から降りる冷気はそのまま壁や床にすら結露を起こし室内はカビに見舞われた。それとの因果関係は不明だが冬場の慢性的な体調不良が家庭内の治安を更に悪化させた。

在宅勤務の為に窓のない納戸に書斎を作り、ドアノブの下に突っ張り棒を立てることで娘の侵入を防いでいたものの空間は使用前のおむつやお尻拭きに圧迫され、エアコンもない空間は夏暑く冬寒く、閉め切った空間ゆえに二酸化炭素濃度は上がり集中を阻害した。

狭く薄汚れた納戸の中でリビングからの阿鼻叫喚を聞きながら僕は密かに決意した

「広いところに引っ越そう…」

どこに引っ越すか

さてファミリー向けの賃貸を都内で探そうと思った時、職場に通える範囲で要件にあう物件を探すとだいたい家賃が一回り以上高い。そもそも選択肢がかなり限られる上で「結露しなさそうな窓」「子育てに向いた治安」「近隣の利便性」を確保すると家賃は更に上がっていく。こういうのは探すタイミングにも寄るが少なくとも自分が探したタイミングではめぼしい物件は見当たらなかった。そして頭をよぎる「買うなら選択肢増えるよ」という意見と比較検討した結果、思い切って買うことにした。この辺は議論しだすといくらでも観点が出てくる上に社宅制度などを考慮に入れると必ずしも最適とは言えないが、東京には20年以上住むつもりであることを前提に置くと支払う家賃総額と家の価値下落を比べて悪くない取引になるというのが決め手になった。

買うと決めた場合、新築・中古✕マンション・戸建ての組み合わせ4つ、もしくは土地を買って注文住宅を建てる5択になるが注文住宅は明らかな予算オーバーになりそうだったのと完成までの期間に今のところに住み続けるのは心が折れそうだと思って却下した。注文住宅は次回余裕がある時にでも挑戦したい。NTT時代の同期が注文住宅を建てたので興味のある方はどうぞ。

以下の記事は不動産素人の僕が家を買うまでに考えた事とやった事の羅列であり、ベストではないしツッコミどころも多々あるけれど将来の自分がまた似たような判断をする時に見返す事も考えたメモとして記した。

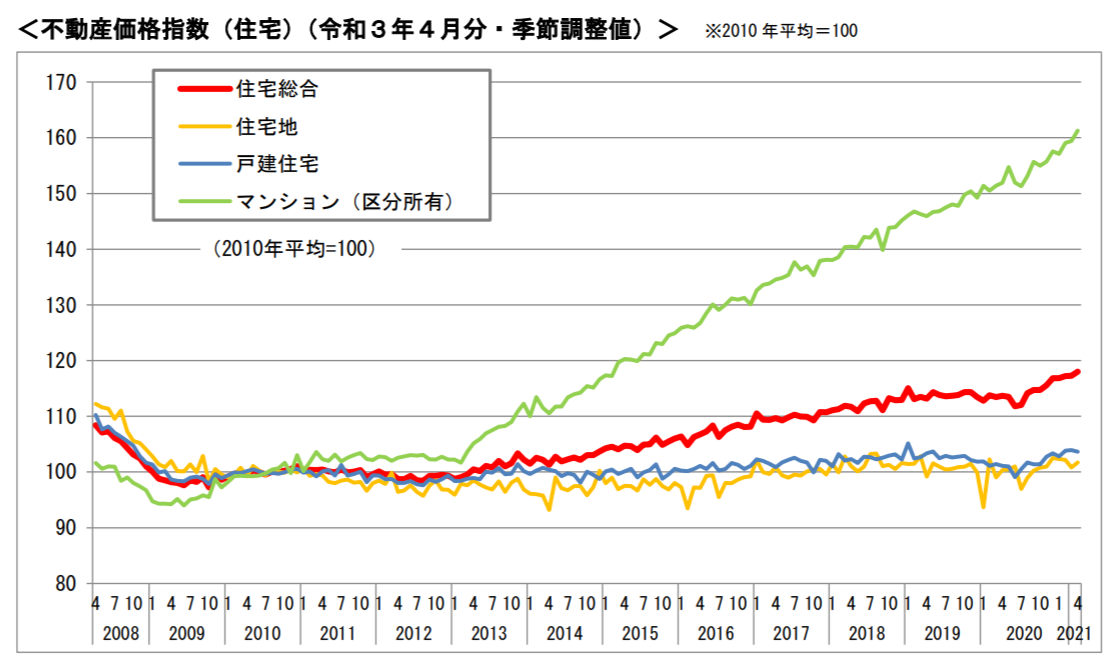

Why not マンション

中古マンションはいくつか見回ったけれど冬場は明らかに結露しそうなアルミの単ガラスサッシの物しか見当たらず、予算内に収めようとすると通勤時間か利便性を大きく損なう事がわかった。また、修繕積立金と管理費の分まで現状家賃と同程度という予算内で計算するとかなり手狭な物件になってしまう事もわかった。そもそも都内の中古マンションの市況は投資も兼ねてなかなか強気な価格攻勢が続いており、ここに手を出すのは勇気が要る。

新築マンションもカタログの価格で見比べると選択肢に入りそうな気がしたので新築マンションの見学にも予約を入れて足を運んでみた。都内の新築マンションの市場も盛況で、その見学はもはやちょっとしたエンターテイメントである。子供の分まで無料の飲み物が出てくるのは当然として、専用の販促動画が用意されており、そのマンションに住むのがいかにプレミアムな事であり、買った暁には東京の何割を手中に収められるかを堂々とプレゼンされる様子にはただ舌を巻くしかなかった(誇張した表現です)。社会見学という観点では新築分譲マンション見学は是非おすすめしたいが、以下の理由で結局購入には踏み切らなかった。

- 買った時に要求される初期費用の修繕積立金をカタログ価格に加えると明らかに中古マンションより高く付く

- ラグジュアリーな暮らしを喧伝しながらも窓枠がアルミサッシな事を見るにコストダウン最優先で実態は悲惨なんじゃないかという不安が脳裏をよぎった

特に意識高い事を言いたいわけではないが省エネ性能の明らかに劣るマンションでも50年は平気で住まれ続けるし、数十年後の日本の基準に適合したマンションでないとその時点での売却時に今で言う旧耐震基準の家のように資産価値にケチがつく可能性がある。いち区分所有者の一存では建て替えができないだけにその資産価値については敏感に考えたほうが良い。

こちらの動画は東大の先生によって日本の住宅事情と省エネに関してかなり強い危機感を持って作られており勉強になる。

以下のこれは煽り気味だが…。

既に大気中のCO2の増加量は地球環境を現状のまま持続させていくのが不可能な領域に踏み込んでおり、急速なCO2削減が世界的に要求されていく国際情勢の中で、悲観的な見立てでは数年以内に住宅の性能に関する指針が政府から出て一定の性能を満たさない住居の資産価値が大幅に落ちる未来すら来うるというポジショントークはまるごと鵜呑みにしないまでも、わざわざ窓が結露するマンションに対して35年ローンを組みに行かない方向に軌道修正するには充分な判断材料であった。窓が結露する部屋はせっかく加湿器で加湿しても窓枠がその水を吸い込んでカビに変えてくるので乾燥する上に徒労感がすごいのである。試しに有名どころの新築マンションブランドと「結露」というキーワードで検索すると実際に住んでいる人の口コミや入居者向けのパンフレットなどで結露の話がなされており、そもそもそれがない家に住みたいのだけれどな、という気分にさせられる。

マンションと戸建てどちらを買うべきかというのは終わりのない宗教論争であり、良し悪しがあるが、少なくとも自分が購入を検討する間の市況はあまりマンションを買いたいと思わせるものではなかった。今から再度探したらまた違う結論になるかも知れない。もっというとマンション価格が今のペースで何年も伸び続けるなら無理してでもマンションを買って高く売り抜ける事で家賃換算で無料どころか儲かる可能性すらあるので数年後には後悔しているかも知れない。もしくは今から数年後、アルミサッシの生産設備の投資回収が済んだ所から順番に樹脂サッシを全面的に推し始めたり、太陽パネルや蓄電池を標準装備した真の省エネマンション*1が出始めた頃こそが真のマンションの買い時になるかも知れないが未来は誰にもわからない。

戸建て探し

連日ホームズやSUUMOやアットホームで検索クエリを保存して条件に合う物件が出る日を待ち続けた。広さ・駅への利便性・地域の治安・省エネ性能という観点で新築・中古の戸建てを探してはこれはと思うものの内見に行く日々を何ヶ月か繰り返した。某行こうぜ一兆2020*2の会社の物件や某市川海老蔵氏がCMに出ている会社の物件などもいくつか見学させて貰ったが断熱性能という観点では話にならないと感じた、そもそも住宅性能を求めるなら建売を買うなというのが通説であるが、その通りであると再確認するのに多くの時間を費やした。

戸建ては前後左右と上面の5方向が外気に面しているため窓側の1〜2面だけ気を遣えば良いマンションよりも断熱の要求スペックが高い。それなのにサッシはアルミで断熱も自称「標準的な物」との事であり断熱性能については期待するなというのが販売員の態度からも感じられた。

Q. 何度拭いても窓が結露して、カビが生えてしまいます。

A. まずは加湿器・ストーブ等を調整して湿度を抑えるように心がけてください。また、換気やカビを防ぐお手入れも重要です。窓枠はガラスと比較して断熱性が低く室外の温度影響を受け易い為、室内の湿度の高い空気が窓枠で冷やされてしまい結露を起こします。結露を放置するとカビが生える原因になりますので、こまめにふきとりましょう。

冬場の健康的な生活のためには高温・多湿にすべきなのに、それを我慢して結露が発生しない程度の低温・乾燥を保ったら身体壊すわけで、何のために家に住んでいるのか本末転倒である。不動産探しの際に「樹脂サッシ」の条件を付けて検索したい程であったが少なくとも自分が探していた時は「Low-Eペアガラス」程度が関の山で、見に行くとお約束のようにアルミサッシで失望した。

買った戸建てについて

そんなわけでいろんな家を見て回った結果見つけた建売は内見した中では初のアルミ樹脂複合二重サッシで太陽パネル付きの物であった。東京23区内でありながら駅徒歩2分の近隣商業地域で容積率にもかなりの余裕があり、一種単価という観点で割安な土地に庭付き駐車場付きである。大手ではなく地元の工務店が建てた一戸建てで、建売だからと易きに流れずまともな断熱性能の家を作ろうという気概を感じた点が決め手となった。

またこのエリアの小学校の評判が良かったというのも気に入っている、都内のファミリー向けの家は文京区等を中心に公立小学校の評判がダイレクトに土地代に響いてくる中でちょっとした穴場に感じた。

スペック的な事をもう少し書くと、他の部分は割と標準的で外壁は窯業サイディング、換気は第三種換気、断熱材はグラスウールと結構徹底してコストダウンしており完璧というわけにも行かないがその辺でグレードを高めている建売は探している中では見当たらなかった。ひょっとしたらもっと予算を増やせば見つかったかも知れないが予算は有限なので仕方ない。

駅徒歩2分という立地はとても気に入っていたので、この家が充分古くなった時に余裕があったら新たに注文住宅へと建て替えればいいのであると最後は自分に言い聞かせた。

仲介不動産屋について

不動産を購入する場合、大抵は不動産屋に仲介して貰う事になる。例えばSUUMOを経由して物件を見に行く場合SUUMOにそれを載せた不動産屋と話すのが普通である。不動産の仲介手数料はこの価格帯の物では3%+6万が法律の定める上限となっていて、大抵の不動産屋はこの法律の上限の数字を当然払うべき消費税のように価格に乗せて見積もりに入れてくる。が、上限は上限に過ぎずそれより手数料が安い不動産屋は一杯ある。「仲介手数料 無料」などで検索するとSUUMO等に載っている任意の物件について自社が飲める仲介手数料で仲介を提案するという不動産屋がズラズラと出てくる。

新築建売の場合、大抵の物は売り主は一般媒介で複数の不動産屋に仲介を依頼しており、売買が成立すればいわゆる両手取引となり売り主と買い主両方から3%+6万で合計6%+12万が上限として支払われるのだが比較的小さい不動産屋などはそれを満額もらわなくても片手から1.5%でも貰えば充分商売が回るので、それを武器にして「新築戸建てなら買い手側の手数料無料に加えて100万円キャッシュバック」といった豪快なアピールをしている所も多い。そもそも3%+6万という上限が法律で制定されたのは戦後の混沌としていた時期で、権利書なども空襲で焼失していた中で二重売買や詐欺が横行していた頃であり、当時の状況から考えたら正当かつ安心な取引の為の保険の意味も兼ねていた側面もあったのかも知れないが、昨今の建売の販売ではそんな危険な取引はまず無いので実態としてもっと安くしても商売が成立するのかも知れない。多くの人にとって不動産の購入というのは滅多にあるイベントではないので上限のままそういう物だという認識で取引してしまう事例も多いのであろうし、そこの法定上限を下げる政治活動をしても不動産仲介業者から顰蹙を買うだけで票も稼げないので誰も手を付けないみたいな事情があるのかも知れない、なおこのパラグラフは丸っと素人の想像なので丸ごと見当違いであるかも知れない。何にせよ3%+6万が法律の下限ではないことは確かで、怖いもの知らずな人は仲介不動産屋に相見積もりを検討しても良いかも知れない。

さて実はこの建売りは買おうと思っていたところで別の人にタッチの差で買うと言われてしまいクローズされ、買うつもりで工務店から情報収集していた所で落胆していたら工務店からキャンセルが入ったと連絡が入り、そこで改めて買える旨とおすすめの地元の不動産屋を教えてもらった。そのおすすめの不動産屋はいわゆる「おじいちゃん不動産」と呼ばれるタイプで、横文字系のオラオラした感じではなく地域密着型の小さな不動産屋であり社長のおじいちゃんが直接応じてくれた。どういう訳か何も依頼していないのに買い手側の手数料が無料になっただけでなく、勝手に物件価格が50万円値引きされた*3。結果としては満足の行く取引ができた*4。

これと別件ではあるが友人の購入相談に乗っている時に世田谷不動産を紹介したら、もう取引に噛めないフェーズに入っていたにも関わらずかなり親身に市況や交渉の手段や心証の管理まで相談に乗ってくれたので個人的には凄い会社もあるものだと感心している。いつ問い合わせても社長の志茂さんが直接応じてるあたり働きすぎじゃないかと心配になるけれども…。

ローンについて

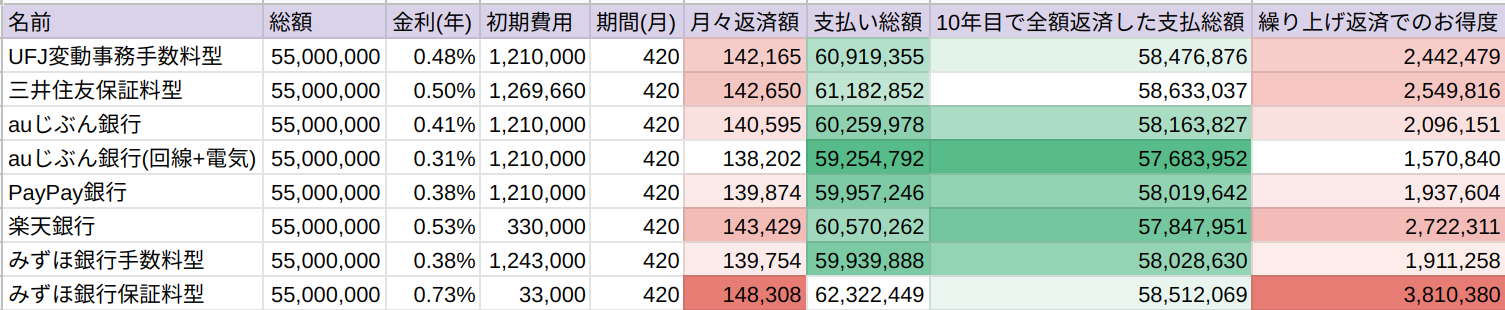

未曾有の低金利時代に入っており金利がただ安い(0.5%前後)だけでなく、毎年40万円を上限として残債の1%の減税が10年間なされる住宅ローン減税のおかげで仮に一括で買える現金が有ろうともローンで借りたほうが得である。ローン条件は各銀行それぞれしのぎを削っており、驚きの金利が飛び出してくる。金利が0.1%違うだけでも毎月の支払額が数千円変わってくるので金利が安いところを選ぶのはもちろん大事だが、金利が安い所はだいたい決まって初期の事務手数料が高い(100万以上)。スプレッドシートに入れて比較してみた。総額はプライバシーの観点から別の数字を入れたがおよそ以下のように、同じ金額の住宅ローンを組むにしても銀行によって35年時点で300万近い総額の差が開く事になる。

表で見るとわかるように、auじぶん銀行の回線+電気プランが最強っぽく見えるが回線と電気を35年も縛られるのはどうなのよというのがあり*5、それを除くとみずほ銀行が基本的には良さげな選択肢として上がってくる。しかし35年を待たずに繰り上げ返済をして支払い金額を最小化するなら10年目まで返済とは別に積み立ててお金を用意しておき、住宅ローン減税の期間が終わると同時に全額返済するのがセオリーであり、その場合でのベストは楽天銀行となる。金利は0.1%ほど高いが初期の事務手数料が33万円で固定なのが利いた形である。

近いうちに僕はこのあたりの細かい事を忘れると思うので未来の自分用にメモを残しておくと

- 事務手数料はローン契約時に一括で請求され、結構大きい額面(よくあるのが総額の2.2%とか)なので全然無視できない金額になりうる

- 保証料は金利に乗せるタイプと契約時に一括で請求されるタイプがあり、そのハイブリッドもある、一括で支払った場合は繰り上げ返済によって返金がされるが返金額の計算は複雑で、例えば7年目(35年の1/5時点)に全額返したところで保証料は4/5に程遠い額しか返って来なかったりするらしい(活用する気なら要調査)

- 金利は当面低いままだと思ったので変動金利を選んだけれど、これは銀行側に首根っこを掴まれた状態でもあるので固定金利を選んだ方が見通しが立てやすいという考え方もある。固定金利の場合フラット35で1%超えになるので結構な返済額になってしまうが…。

- 単純比較しにくかったのでこの表に団信は含んでいないが団信の良さで比べるとりそなとかもなかなか奮闘していて良さそうな気配はあった。

- もっというとどの銀行が金利を上げていくかわからないので金利を上げなさそうな銀行を選ぶ事も大事との話であったが何もわからない…。

- 住宅ローンを契約できるかは銀行ごとに異なる審査基準があり、人によって通る銀行通らない銀行がある。どこかからか大手銀行の審査基準を拾ってきたサイトがあるので自分の属性に不安がある場合はその属性に対して寛容な銀行を探すのが良い。一般論として金利が安いほど程審査基準は厳しい。

- 不動産屋が提携ローンを勧めてくる事もあるらしいが大抵の場合は少し手間が減るぐらいの効果しかなく金利面で特に有利になったりすることはまず無い。

ローンの申請をするにはここ数年の収入の証明をする必要があるが、住民税と所得税の課税証明・納税証明を過去数年までさかのぼって収集するのは東京に来てから3回目の引っ越しとなる自分にはなかなかの苦行であった。

諸費用

火災保険は評判の良さそうな所を見繕って加入した、オプションコミコミでおよそ20万円であった。家財オプションというのもあって家具などが破損した場合に数千円の自己負担で保険金が支払われるので、娘に一度テレビを大破させられた我が家はそのオプションも入れることにした、およそそのテレビ1台分程度の差額であった。

当初は価格コムの火災保険比較サイトから加入しようとしたが、建築確認書などの写し等を厳しく要求してくる割に郵便ポストに入れてきたのが申込書ではなく全火災保険のパンフレットの束だったので保険への加入はできないサービスだったのかと勘違いして近所の「ほけんの窓口」で契約してきてしまった。後日価格コムから申込用紙が郵送されてきたがその頃には加入済みだった…ごめん…。

登記費用に関しては請求されたものを言われるがままに払った、相場はわからないがこの辺になってくると流石に頑張って精査したり相見積もりを取ったりする気力も時間も無かった。軽く検索すると定額の報酬でやってる所などもあるようなので次回機会があったら検討したい。

引っ越しは子育てに伴い細かい物品が大量に増えたので結構な価格になることを覚悟していたが、相見積もりを取った所サカイ引っ越しセンターがアート引越センターの半額以下という驚愕の見積もりを出してきたので即決した、流石に安すぎて心配になったので引越し当日は作業員の方々にそれぞれ合計1.5リットルずつぐらいのペットボトル飲み物を提供した。

住んでみてどうか

1LDKのマンションから3LDKに移ったので単純に広さにも余裕ができたし仕事用の書斎も確保できたし足元におむつを置かなくて良くなったのでデスクトップPCを久々に起動できた。ようやく食洗機やルンバがまともに使える家になった上に、ついでに導入したドラム式洗濯機もいい感じのエアコンも申し分なく生活レベルを令和標準まで高めてくれた。ただ建売のため設備のグレードは高くなく、水洗トイレは節水式とはいえタンクがあるし、玄関のポストはオプションで付けれる追加のライトアップ箇所や底面コンセントなどがないし、ユニットバスのSAZANAはオプションで選べたはずの床や浴槽の自動洗浄がついていない。今選べるなら差額を払ってでもそっちにしたのにと思う箇所は調べるほどに出てくるので次回引っ越す際は考慮したい。

東京23区はフレッツ光クロスのエリアであるために家の中には勢い余って10G+Wi-Fi6のネットワーク環境を整備した*6。光クロスは普通のインターネット契約より1000円高い程度で帯域の上限が10倍になるのでインターネットの体感サクサク度合いが上がって満足度が高い(もともとマンションのVDSLだったのでそこと比べたらフレッツ光ネクストすら爆速なのだが)。ネットワークインフラの件はまた別の記事にするが、一般にマンションの場合は理事会を通さないと任意の光回線が引けるとは限らないのでそういう所での決定権があるのが戸建ての良い所である。

管理費がない分、可燃ゴミ捨てが週2日になってしまったがゴミ箱を大きくする事でなんとか我慢できそうである。修繕積立金は無いが10年後の修繕工事(外壁のコーキングと塗装の補修)の為に100万円ちょいを目標に投信の積立も開始した。また、マンションなら共有玄関のオートロックなどで不審者の侵入を二重に防いでくれるが戸建てにそれは無いので監視カメラ等で防犯性を高める工夫をしたほうが良いかも知れない。

資産価値という観点でいうと僕が住み始めた時点でこの戸建ては中古になってしまったので既に2割ぐらいは価値が減損しているはずである、だが基本的に住み潰すつもりでいるので気にしていない。売り抜けでの利益を狙うなら新築戸建てではなく中古マンションを買うほうが勝率はあると思う。

玄関ドアを開けたら1秒後には大地を踏みしめており、家から駅まで行く時間にエレベーターの待ち時間などの不確定要素が無くなったのはなかなか爽快で、しかも駅に近いお陰で薬局もスーパーも飲食店も複数あるので賑やかである。

莫大な借金をして新築戸建てに住んでみた気分としてはかなりの満足感がある。後は頑張って働いて借金を返していきたい。(まだダンボール箱の荷解きが終わっていない書斎の中で)